Die Planung Ihrer Zukunft war noch nie so wichtig wie im Jahr 2025.

Angesichts steigender Lebenshaltungskosten und einer höheren Lebenserwartung reicht es nicht mehr aus, sich ausschließlich auf staatliche Unterstützung zu verlassen.

Rentenpläne bieten eine verlässliche Möglichkeit, finanzielle Sicherheit aufzubauen und einen sorgenfreien Ruhestand zu gewährleisten.

Was sind Pensionspläne?

Pensionspläne sind langfristige Sparprogramme, die darauf ausgelegt sind, Ihnen nach dem Ruhestand ein Einkommen zu sichern.

Sie funktionieren so, dass Sie oder Ihr Arbeitgeber regelmäßig Beiträge einzahlen und so im Laufe der Zeit ein Guthaben aufbauen, auf das Sie später zugreifen können.

Diese Pläne helfen dabei, Ihre finanzielle Stabilität zu gewährleisten, wenn Sie nicht mehr arbeiten.

Warum Altersvorsorgepläne 2025 wichtiger denn je sind

Im Jahr 2025 ist es dringlicher denn je, die eigene Altersvorsorge abzusichern. Wirtschaftliche Veränderungen, eine steigende Lebenserwartung und neue Arbeitsmodelle machen eine vorausschauende Planung unerlässlich.

Deshalb spielen Altersvorsorgepläne jetzt eine größere Rolle:

- Steigende Lebenshaltungskosten: Die Inflation treibt die Preise für den Alltag weiter in die Höhe – für einen sorgenfreien Ruhestand ist also deutlich mehr Rücklage nötig.

- Längere Lebenserwartung: Menschen werden älter als früher, wodurch das Ersparte oft über 20 bis 30 Jahre oder noch länger reichen muss.

- Schwächere staatliche Sicherungssysteme: Gesetzliche Renten und Sozialleistungen reichen angesichts finanzieller Belastungen zukünftig möglicherweise nicht mehr aus, um alle Bedürfnisse im Ruhestand zu decken.

- Unsicherer Arbeitsmarkt: Immer mehr Menschen arbeiten freiberuflich oder auf Vertragsbasis – klassische betriebliche Altersvorsorge bleibt für viele dadurch unerreichbar.

- Bessere digitale Vorsorgetools und -zugänge: Neue digitale Plattformen erleichtern den Einstieg, die Verwaltung und den Ausbau Ihrer Altersvorsorge – mit weniger Aufwand als je zuvor.

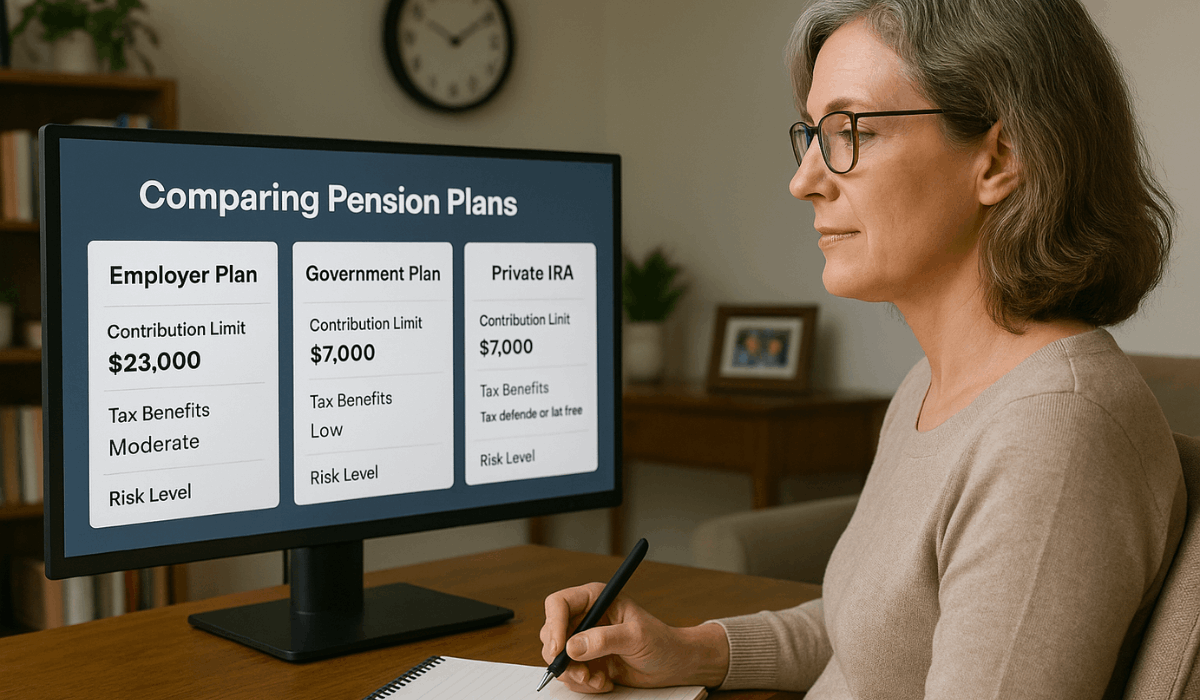

Arten von Altersvorsorgeplänen, die Sie kennen sollten

Wenn Sie Ihre Optionen für die Altersvorsorge kennen, können Sie Ihre Ruhestandsplanung gezielter angehen. Jede Variante bietet andere Vorteile, Regeln und Risiken. Hier sind die wichtigsten Optionen im Jahr 2025:

- Betriebliche Altersvorsorge: Von Unternehmen angeboten, zum Beispiel 401(k) oder EPF. Die Beiträge stammen aus Ihrem Gehalt, oft mit einem Arbeitgeberzuschuss.

- Staatliche Rentensysteme: Dazu zählen Sozialversicherung, NPS oder SSS. Sie werden über Lohnabgaben finanziert und stellen eine Grundversorgung im Alter sicher.

- Private oder individuelle Vorsorge: Zum Beispiel IRAs, Roth IRAs oder Rentenversicherungen. Diese verwalten Sie selbst und haben dadurch mehr Kontrolle und Flexibilität.

- Hybride Vorsorgepläne: Kombinieren garantierte Renditen mit Chancen auf Wertsteigerung am Markt. Sie bieten ausgewogene Sicherheit und Wachstumspotenzial.

- Pläne für Freiberufler und Selbstständige: Wie Solo-401(k) oder vereinfachte IRAs. Ideal, damit Selbstständige regelmäßig fürs Alter sparen können.

Wie Sie den richtigen Pensionsplan auswählen

Die Wahl des passenden Pensionsplans hängt von Ihrem Alter, Einkommen und Ihren Zielen ab. Eine kluge Entscheidung heute sorgt für eine sichere Rente in der Zukunft.

Nutzen Sie diese Punkte als Orientierungshilfe:

- Kennen Sie Ihre Ruhestandsziele: Schätzen Sie, wie viel monatliches Einkommen Sie nach dem Austritt benötigen werden.

- Berücksichtigen Sie Ihr Alter und den Zeithorizont: Jüngere können höhere Risiken eingehen; mit steigendem Alter bieten sich sicherere Optionen an.

- Prüfen Sie die Beitragsregeln: Informieren Sie sich über Beitragsgrenzen und die Flexibilität des Plans.

- Vergleichen Sie Steuervorteile: Einige Pläne senken die Steuerlast heute, andere bieten später steuerfreie Auszahlungen.

- Verstehen Sie Gebühren und Risiken: Achten Sie auf versteckte Kosten oder Marktrisiken, die Ihre Ersparnisse beeinflussen könnten.

- Beachten Sie Arbeitgeberzuschüsse: Wenn Ihr Arbeitgeber Beiträge beisteuert, nutzen Sie diesen Vorteil vollständig aus.

So starten Sie Ihren Rentenplan im Jahr 2025

Den eigenen Rentenplan in diesem Jahr zu beginnen, ist ganz einfach, wenn Sie die richtigen Schritte befolgen. Je früher Sie starten, desto mehr kann Ihr Erspartes wachsen.

So legen Sie 2025 los:

- Renten-Ziel festlegen: Überlegen Sie, wann Sie in Rente gehen möchten und wie viel Einkommen Sie dafür benötigen.

- Mögliche Pläne prüfen: Informieren Sie sich über Angebote Ihres Arbeitgebers, vom Staat oder von privaten Anbietern.

- Konto eröffnen: Melden Sie sich online, über Ihren Arbeitgeber oder bei einem vertrauenswürdigen Finanzinstitut an.

- Beiträge einrichten: Bestimmen Sie Ihre monatliche Sparrate und richten Sie nach Möglichkeit eine automatische Zahlung ein.

- Überprüfen und anpassen: Überprüfen Sie Ihren Plan jedes Jahr und passen Sie die Beiträge an, wenn Ihr Einkommen steigt.

Altersgerechte Altersvorsorge

Ihr Alter spielt eine entscheidende Rolle bei der Planung Ihrer Altersvorsorge. Jede Lebensphase bringt eigene Prioritäten und Strategien mit sich.

So gehen Sie die Altersvorsorge je nach Altersgruppe an:

- In Ihren 20ern: Früh beginnen – auch kleine Beträge helfen, langfristig Vermögen aufzubauen. Setzen Sie auf wachstumsstarke Anlagemöglichkeiten und bleiben Sie konsequent.

- In Ihren 30ern: Erhöhen Sie Ihre Beiträge und nutzen Sie Arbeitgeberzuschüsse vollständig aus. Behalten Sie Ihre Fortschritte im Blick und passen Sie Ihre Ziele an.

- In Ihren 40ern: Holen Sie Versäumtes nach, falls Sie spät begonnen haben. Achten Sie auf ein Gleichgewicht zwischen Wachstum und Sicherheit, da der Ruhestand näher rückt.

- In Ihren 50ern: Schöpfen Sie Ihre Beitragsmöglichkeiten voll aus und reduzieren Sie risikoreiche Anlagen. Bereiten Sie sich auf einen möglichen vorzeitigen Ruhestand oder Berufswechsel vor.

- In Ihren 60ern: Prüfen Sie Ihre Einkommensquellen und Ihren Entnahmeplan. Wechseln Sie zu sichereren Optionen und schützen Sie Ihr Erspartes.

Rendite Ihrer Altersvorsorge maximieren

Um das Beste aus Ihrer Altersvorsorge herauszuholen, ist es wichtig, aktiv und konsequent zu sein. Schon einfache Gewohnheiten können dazu beitragen, Ihr Rentenkapital schneller wachsen zu lassen.

Mit diesen Tipps steigern Sie Ihre Rendite:

- So früh wie möglich beginnen: Je länger Ihr Geld investiert bleibt, desto mehr kann es durch Zinseszinseffekt wachsen.

- Beiträge mit der Zeit erhöhen: Passen Sie Ihre monatlichen Einzahlungen an, wenn Ihr Einkommen steigt, um Ihr Kapital schneller auszubauen.

- Arbeitgeber-Zuschuss voll ausnutzen: Zahlen Sie immer genug ein, um den vollen Zuschuss zu erhalten – das ist geschenktes Geld für Ihre Rente.

- Vorzeitige Auszahlungen vermeiden: Frühzeitige Entnahmen bedeuten entgangenes Wachstumspotenzial und unter Umständen auch Strafgebühren.

- Ihre Anlagestrategie regelmäßig prüfen: Wählen Sie Fonds mit starker langfristiger Performance und passen Sie die Aufteilung je nach Alter an.

- Niedrige Gebühren beachten: Hohe Verwaltungskosten können Renditen schmälern – achten Sie auf kostengünstige Vorsorgeprodukte.

Wie Sie Ihre Rente mit weiteren Altersvorsorge-Optionen kombinieren

Allein auf die gesetzliche Rente zu setzen, reicht oft nicht für ein sorgenfreies Leben im Ruhestand. Wenn Sie verschiedene Einkommensquellen miteinander kombinieren, stärken Sie Ihre finanzielle Zukunft.

So erstellen Sie einen umfassenden Altersvorsorge-Plan:

- Eigenes Sparkonto anlegen: Halten Sie ein separates Sparkonto für Notfälle oder unerwartete Ausgaben während des Ruhestands bereit.

- In Fonds oder ETFs investieren: Mit diesen Anlageformen können Sie außerhalb der Rentenversicherung langfristig Vermögen aufbauen und bleiben flexibel.

- Immobilien in Betracht ziehen: Mieteinnahmen oder der Verkauf von Immobilien können Ihnen im Ruhestand ein regelmäßiges Einkommen sichern.

- Nebenerwerb oder freiberufliche Tätigkeiten: So können Sie in den ersten Jahren des Ruhestands zusätzliches Einkommen erzielen und aktiv bleiben.

- Versicherungsprodukte für den Ruhestand nutzen: Renten- oder Lebensversicherungen können Ihre Rente ergänzen und Ihre Familie absichern.

- Staatliche Leistungen einplanen: Informieren Sie sich, welche Sozialleistungen oder Zuschüsse Ihnen zustehen und wann Sie diese beantragen sollten.

Digitale Tools und Apps für die Altersvorsorge

Im Jahr 2025 erleichtert die Technik die Verwaltung Ihrer Altersvorsorge und macht sie präziser.

Digitale Tools helfen Ihnen, Ihre Rente jederzeit zu planen, zu überwachen und anzupassen. Hier sind nützliche Tools und Apps, die Sie in Betracht ziehen sollten:

- Rentenrechner: Mit diesem offiziellen Rechner können Sie abschätzen, wie sich Ihre Ersparnisse im Laufe der Zeit entwickeln könnten.

- Budget-Apps: Apps wie Mint (zur Webseite) und YNAB (You Need A Budget) helfen Ihnen, Ihre Ausgaben zu kontrollieren und mehr für die Rente zurückzulegen.

- Robo-Advisors: Plattformen wie Betterment (mehr Infos) oder Wealthfront (offizielle Seite) bieten automatisierte Anlagelösungen, die auf Ihre Ziele zugeschnitten sind.

- Arbeitgeber-Dashboards: Die meisten Rentenanbieter stellen ein digitales Dashboard zur Verfügung – fragen Sie Ihre Personalabteilung nach dem Login-Portal.

- Mobile Banking-Apps: Viele Banking-Apps wie Chase, Revolut und Monzo bieten inzwischen integrierte Funktionen zur Rentenverwaltung und Benachrichtigungen.

- Benachrichtigungs- und Erinnerungs-Tools: Nutzen Sie Google Kalender oder ein Aufgaben-Tool wie Todoist, um wichtige Termine für die Rentenüberprüfung und Beitragsanpassungen im Blick zu behalten.

Fazit

Die Planung Ihrer Rente mit einem Rentenplan ist eine der klügsten finanziellen Entscheidungen, die Sie 2025 treffen können.

Angesichts steigender Lebenshaltungskosten und längerer Lebenserwartungen ist es wichtig, Ihre Zukunft jetzt abzusichern, um später beruhigt zu sein.

Werden Sie noch heute aktiv – prüfen Sie Ihre Möglichkeiten und starten Sie ohne Verzögerung mit einem neuen oder verbesserten Rentenplan.