Ein günstiger Privatkredit im Jahr 2025 kann Ihnen dabei helfen, Geld zu sparen und finanzielle Belastungen zu reduzieren.

Kreditgeber berücksichtigen bei der Festlegung Ihres Zinssatzes Faktoren wie Ihre Kreditwürdigkeit, Ihr Einkommen und Ihre bestehenden Schulden.

In diesem Artikel erfahren Sie, wie Sie Ihre Chancen auf ein besseres Angebot erhöhen können.

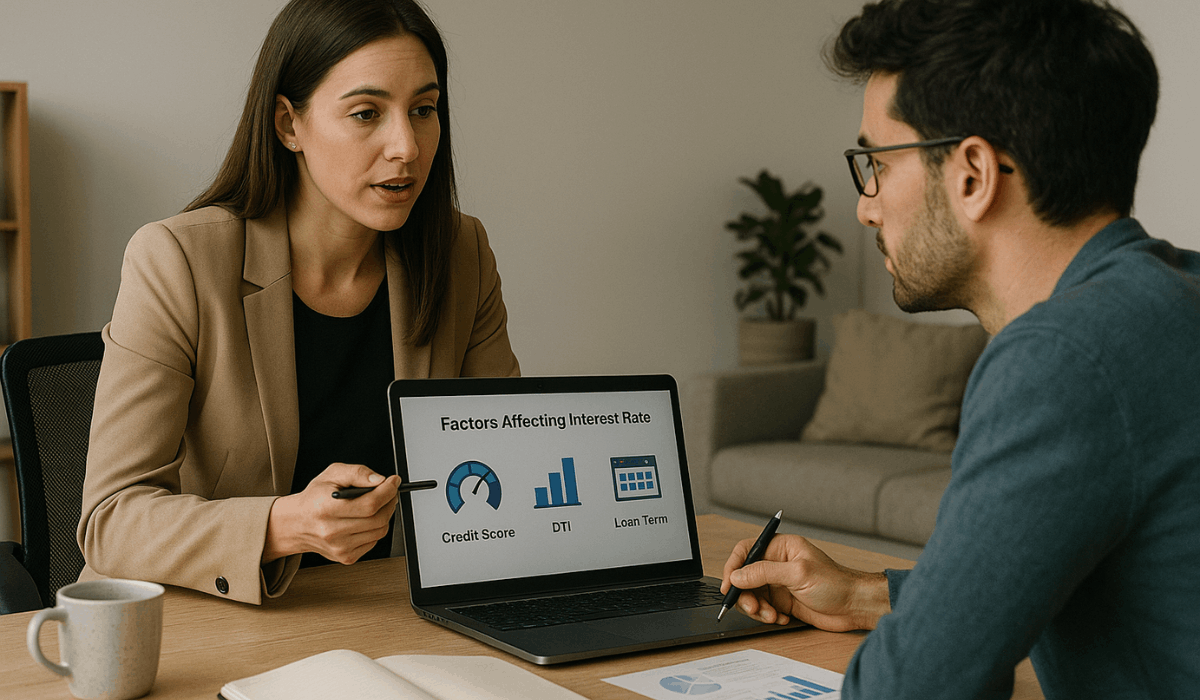

Verstehen Sie, was Ihren Zinssatz beeinflusst

Ein niedriger Zinssatz hängt davon ab, wie Kreditgeber Ihr finanzielles Risiko einschätzen. Das sind die wichtigsten Kriterien, die geprüft werden.

- Schufa-Score: Je höher der Score, desto besser die Konditionen. Ein Wert über 700 gilt als ideal. Niedrige Werte führen oft zu höheren Zinsen oder einer Ablehnung.

- Einkommensstabilität: Ein regelmäßiges Einkommen zeigt, dass Sie zahlungsfähig sind. Kreditgeber bevorzugen feste, verlässliche Gehälter.

- Schuldenquote (DTI): Eine niedrige Schuldenquote bedeutet weniger Risiko. Die meisten Anbieter möchten, dass sie unter 35 % liegt.

- Kreditlaufzeit und -betrag: Kürzere Laufzeiten und kleinere Beträge bringen meist bessere Konditionen. Längere Laufzeiten führen häufig zu höheren Gesamtkosten.

- Beschäftigungsstatus: Eine Festanstellung wirkt sich positiv aus. Selbstständig? Dann sollten Sie ein stabiles Einkommen nachweisen können.

Tipps, um vor der Antragstellung Ihren Zinssatz zu senken

Bevor Sie Ihren Antrag stellen, können Sie mit einfachen Maßnahmen Ihre Chancen auf einen niedrigeren Zinssatz erhöhen. Schon kleine Verbesserungen machen oft einen großen Unterschied.

- Verbessern Sie Ihre Kreditwürdigkeit: Zahlen Sie Rechnungen pünktlich und bauen Sie Kreditkartenschulden ab. Korrigieren Sie Fehler in Ihrer Schufa-Auskunft.

- Bestehende Schulden tilgen: Reduzieren Sie Ihr Verhältnis von Schulden zu Einkommen, um weniger riskant zu wirken. Konzentrieren Sie sich zuerst auf Schulden mit hohen Zinsen.

- Einkommen erhöhen: Ein höheres Einkommen hilft, Ihre Schulden auszugleichen. Denken Sie über einen Nebenjob oder freiberufliche Tätigkeiten nach.

- Mit einem Bürgen beantragen: Ein Bürge mit guter Bonität kann Ihnen zu besseren Konditionen verhelfen. Er übernimmt gemeinsam mit Ihnen die Haftung für das Darlehen.

- Nur das Nötigste aufnehmen: Kleinere Kreditbeträge sind häufig mit günstigeren Zinssätzen verbunden. Leihen Sie nicht mehr als nötig.

Vergleichen Sie Kreditgeber und Kreditangebote

Nicht alle Kreditgeber bieten die gleichen Zinssätze oder Konditionen an. Der Vergleich mehrerer Optionen hilft Ihnen, das günstigste und verlässlichste Darlehen zu finden.

- Banken und Genossenschaftsbanken: Diese bieten Bestandskunden oft bessere Konditionen. Genossenschaftsbanken sind häufig besonders flexibel.

- Online-Kreditgeber: Viele Online-Plattformen ermöglichen schnelle Zusagen und bieten wettbewerbsfähige Zinsen. Einige sind auf günstige Privatkredite spezialisiert.

- Vorkalkulationstools: Mit diesen Tools können Sie Ihren voraussichtlichen Zinssatz ohne Auswirkungen auf Ihre Bonität prüfen. So lassen sich Angebote leicht vergleichen.

- Kundenbewertungen und Erfahrungsberichte: Lesen Sie echtes Nutzerfeedback, um die Servicequalität einzuschätzen. Ein niedriger Zinssatz lohnt sich nicht, wenn der Kundenservice schlecht ist.

- Gebühren und Strafzahlungen: Prüfen Sie stets auf Abschlussgebühren, Vorfälligkeitsentschädigungen oder Mahnkosten. Versteckte Kosten können einen angemessenen Zinssatz zunichtemachen.

Vermeiden Sie häufige Fehler, die den Zinssatz erhöhen

Schon kleine Fehler können dazu führen, dass Sie höhere Zinsen zahlen müssen. Vermeiden Sie diese typischen Fehler, um Ihren Kredit bezahlbar zu halten.

- Bei zu vielen Kreditgebern gleichzeitig anfragen: Mehrere „harte“ Kreditabfragen können Ihre Bonität verschlechtern. Nutzen Sie stattdessen eine Vorabprüfung, um Angebote sicher zu vergleichen.

- Ihren Schufa-Bericht ignorieren: Fehler im Bericht können Ihre Kreditwürdigkeit beeinträchtigen. Überprüfen und korrigieren Sie diese stets, bevor Sie einen Antrag stellen.

- Zu hohe Kreditsumme beantragen: Wer zu viel Geld möchte, gilt als riskanter. Kreditgeber berechnen dann oft höhere Zinsen, um dieses Risiko abzudecken.

- Auf unseriöse oder Risikokreditgeber hereinfallen: Manche werben mit vermeintlich niedrigen Zinsen, verlangen aber versteckte Gebühren. Bleiben Sie bei vertrauenswürdigen Anbietern.

- Sich nur auf die monatliche Rate konzentrieren: Eine geringe Monatsrate kann eine längere Laufzeit und höhere Gesamtkosten bedeuten. Überprüfen Sie immer die gesamten Kreditkosten.

Die besten Anbieter für Privatkredite mit niedrigen Zinsen im Jahr 2025

Die Zinssätze variieren – vergleichen Sie daher die Angebote sorgfältig, um die beste Option für sich zu finden.

Diese Kreditgeber bieten durchgehend niedrige Einstiegszinsen, hohe Vertrauenswürdigkeit und kundenfreundliche Konditionen:

- SoFi – Bekannt für attraktive Zinssätze (ab ca. 6,5 %), keine Bearbeitungsgebühren, schnelle Zusage, flexible Laufzeiten bis zu 84 Monate und kostenlose Finanzberatung.

- LightStream – Zinssätze ab rund 6,49 % effektivem Jahreszins, hohe Kreditbeträge (bis zu 100.000 $), gebührenfrei und sehr flexible Laufzeitgestaltung.

- Prosper Marketplace – Peer-to-Peer-Kreditplattform mit unbesicherten Krediten zwischen 2.000 und 50.000 $, keine Vorfälligkeitsentschädigung und transparente Preisgestaltung.

Weitere vertrauenswürdige Anbieter aus den USA

- Discover – Effektivzinsen üblicherweise zwischen 7,99 % und 24,99 %, abhängig von Ihrer Bonität. Genießen Sie einen zuverlässigen Service und schnellen digitalen Zugang.

- Wells Fargo – Zinssätze ab 6,74 % mit Treuerabatt; keine Vorfälligkeitsentschädigung; Kredite von 3.000 bis 100.000 $.

Letzte Checkliste vor dem Antrag

Bevor Sie Ihren Kreditantrag einreichen, überprüfen Sie noch einmal einige wichtige Details. Gute Vorbereitung kann Ihre Chancen verbessern und Ihnen helfen, einen besseren Zinssatz zu sichern.

- Kreditbericht prüfen: Stellen Sie sicher, dass er korrekt und aktuell ist. Beheben Sie Fehler, die Ihre Kreditwürdigkeit beeinträchtigen könnten.

- Verschuldungsgrad berechnen: Streben Sie nach Möglichkeit eine Quote unter 35 % an. So zeigen Sie der Bank, dass Sie sich weitere Schulden leisten können.

- Erforderliche Unterlagen bereitlegen: Halten Sie einen gültigen Ausweis, Einkommensnachweise, Kontoauszüge und Beschäftigungsnachweise bereit. Das beschleunigt die Bearbeitung.

- Kreditrechner verwenden: Berechnen Sie monatliche Raten und Gesamtkosten. Wissen Sie, was Sie sich leisten können, bevor Sie den Antrag stellen.

- Vorgeprüfte Angebote vergleichen: Sehen Sie sich Zinssätze, Laufzeiten und Gebühren verschiedener Anbieter an. Wählen Sie das beste Gesamtpaket.

- Größere finanzielle Veränderungen vermeiden: Vermeiden Sie es, neue Kredite aufzunehmen oder während des Prozesses den Arbeitsplatz zu wechseln. Halten Sie Ihr finanzielles Profil stabil.

Wann sollten Sie auf einen Kredit verzichten?

Nicht jede Situation rechtfertigt einen Privatkredit. In manchen Fällen kann ein Darlehen zu mehr finanziellen Problemen als Lösungen führen.

- Wenn Sie kein regelmäßiges Einkommen haben: Ohne sicheres Einkommen wird die Rückzahlung riskant. Versäumte Raten können Ihre Kreditwürdigkeit beeinträchtigen.

- Für nicht notwendige Ausgaben: Vermeiden Sie Kredite für Urlaube, Luxusgüter oder Spontankäufe. Die Zinskosten lohnen sich nicht.

- Wenn Sie bereits verschuldet sind: Ein weiterer Kredit bei bestehenden Schulden kann Sie in eine Schuldenspirale bringen. Zahlen Sie zuerst bestehende Verbindlichkeiten ab.

- Wenn Sie Angebote nicht verglichen haben: Das erste Angebot anzunehmen, kann zu hohen Zinsen oder Gebühren führen. Vergleichen Sie immer verschiedene Angebote.

- Wenn Sie sich die monatlichen Raten nicht leisten können: Ein Kredit sollte in Ihr Budget passen, ohne dass es knapp wird. Nutzen Sie einen Rechner, um die Leistbarkeit zu prüfen.

- Wenn die Konditionen unklar sind: Wenn der Kreditgeber nicht transparent über Kosten und Zinsen informiert, sollten Sie Abstand nehmen. Lesen Sie immer das Kleingedruckte vor dem Unterschreiben.

Günstigere Alternativen zum Privatkredit

Wenn ein Privatkredit zu teuer oder zu riskant erscheint, stehen Ihnen auch andere Finanzierungsmöglichkeiten zur Verfügung.

Diese Alternativen können je nach Bedarf niedrigere Kosten oder mehr Flexibilität bieten.

- Kreditkarten mit 0 % Sollzins (Einführungsangebote): Sinnvoll für kurzfristige Ausgaben, wenn Sie vor Ende der Aktion zurückzahlen können. Am besten geeignet für Personen mit guter Bonität.

- Geld leihen von Familie oder Freunden: Oft zinsfrei, wenn klare Bedingungen vorher vereinbart werden. Achten Sie darauf, respektvoll damit umzugehen und alles schriftlich festzuhalten.

- Vorschüsse oder Kredite vom Arbeitgeber: Manche Arbeitgeber bieten zinsgünstige Darlehen oder Gehaltsvorschüsse an. Die Rückzahlung erfolgt oft automatisch vom Gehalt.

- Immobilienkredit oder Rahmenkredit (HELOC): Wenn Sie Immobilien besitzen, erhalten Sie oft günstigere Zinsen. Vorsicht: Ihr Haus dient als Sicherheit.

- Peer-to-Peer-Kredite: Plattformen wie Prosper oder LendingClub bieten oft attraktive Konditionen. Die Bewilligung hängt von Ihrem Profil ab.

- Notgroschen verwenden: Falls vorhanden, können Sie auf Ihre Rücklagen zurückgreifen und so Zinszahlungen vermeiden. Sorgen Sie danach dafür, den Notgroschen wieder aufzufüllen.

Fazit

Ein Privatkredit mit niedrigen Zinsen im Jahr 2025 beginnt mit guter Vorbereitung und einem sorgfältigen Vergleich der Angebote.

Wenn Sie wissen, worauf Kreditgeber achten und typische Fehler vermeiden, können Sie sich bessere Konditionen sichern.

Handeln Sie jetzt – prüfen Sie Ihre Bonität, informieren Sie sich über seriöse Anbieter und stellen Sie Ihren Antrag mit Selbstvertrauen.