Zinssätze beeinflussen alles – von Ihren Krediten bis zu Ihren Ersparnissen. Doch versteckte Gebühren können die Lage noch verschärfen.

Viele Menschen zahlen zusätzliche Kosten, einfach weil sie nicht wissen, worauf sie achten müssen.

Dieser Leitfaden erklärt, wie Zinsen funktionieren und zeigt Ihnen, wie Sie versteckte Gebühren vermeiden, die Ihr Geld unbemerkt schmälern können.

Was sind Zinssätze?

Zinssätze sind die Kosten für das Leihen von Geld oder die Belohnung fürs Sparen, üblicherweise als Prozentsatz angegeben.

Sie bestimmen, wie viel Sie für Kredite zusätzlich zahlen oder auf Einlagen im Laufe der Zeit verdienen.

Feste vs. variable Zinssätze

Feste und variable Zinssätze sind zwei gängige Arten von Zinssätzen, die beeinflussen, wie viel Sie über die Zeit zahlen oder verdienen.

Den Unterschied zu verstehen, hilft Ihnen dabei, die passende Option für Ihre finanzielle Situation zu wählen.

- Feste Zinssätze: Bleiben während der gesamten Laufzeit des Kredits oder Kontos unverändert.

- Variable Zinssätze: Können sich je nach Marktlage oder Referenzwerten ändern.

- Stabilität: Feste Zinssätze bieten planbare, gleichbleibende Raten; variable Zinssätze können schwanken.

- Risiko: Variable Zinssätze beginnen häufig niedriger, können aber unerwartet ansteigen.

- Am besten geeignet für: Feste Zinssätze eignen sich für langfristige Planung, während variable Zinssätze besser für kurzfristige Bedürfnisse oder wenn Zinssenkungen erwartet werden, geeignet sein können.

Gängige Arten von Zinssätzen

Es gibt verschiedene Arten von Zinssätzen, und jeder beeinflusst, wie viel Sie zahlen oder verdienen.

Wer die Unterschiede kennt, kann Angebote besser vergleichen und kluge Entscheidungen treffen.

- APR (Jahreszins, Annual Percentage Rate): Beinhaltet Zinsen und die meisten Gebühren; wird bei Krediten und Kreditkarten verwendet.

- APY (Jährliche Rendite, Annual Percentage Yield): Berücksichtigt Zinseszinsen auf Spareinlagen; zeigt, was Sie tatsächlich verdienen.

- Einfacher Zins: Wird nur auf den ursprünglichen Anlage- oder Kreditbetrag berechnet.

- Zinseszins: Bezieht sowohl das ursprüngliche Kapital als auch bereits erwirtschaftete Zinsen mit ein.

- Einführungszinsen: Temporär niedrige Zinssätze zu Beginn eines Kredits oder einer Kreditkarte.

- Strafzinsen: Höhere Zinssätze, die bei verspäteten Zahlungen oder anderen Verstößen greifen.

Wo Sie auf Zinssätze treffen

Zinssätze begegnen Ihnen bei vielen Finanzprodukten des Alltags. Ob Sie nun Geld leihen oder sparen – sie beeinflussen die Gesamtkosten oder die erzielte Rendite.

- Kreditkarten: Zinsen fallen an, wenn Sie den offenen Betrag nach Fälligkeitsdatum nicht vollständig begleichen.

- Privatkredite: Feste oder variable Zinssätze bestimmen die Höhe Ihrer monatlichen Raten.

- Baufinanzierung: Über lange Laufzeiten hinweg sammeln sich Zinsen an und beeinflussen die Gesamtrückzahlung.

- Autokredite: Bei kurzfristigeren Darlehen wirken sich Zinssätze direkt auf die monatliche Belastung aus.

- Sparkonten: Die Bank zahlt in der Regel Zinsen abhängig vom Kontostand.

- Festgeldkonten: Bieten für fest angelegtes Guthaben meist höhere, feste Zinssätze.

Was sind versteckte Gebühren?

Versteckte Gebühren sind zusätzliche Kosten, die nicht von Anfang an klar erklärt werden.

Sie können den Preis für die Nutzung von Finanzprodukten wie Krediten, Kreditkarten oder Bankkonten unbemerkt erhöhen.

Wie sich kleine Gebühren mit der Zeit summieren

Kleine Gebühren wirken auf den ersten Blick oft harmlos, können sich aber schnell summieren und Ihre Finanzen belasten.

Sie zu erfassen und zu verstehen ist entscheidend, um langfristige Verluste zu vermeiden.

- Monatliche Kontoführungsgebühren: Selbst eine Gebühr von 5 $ summiert sich im Jahr auf 60 $.

- Geldautomaten-Gebühren: Häufige Abhebungen an bankfremden Automaten können Ihnen jährlich Hunderte von Dollar an Kosten verursachen.

- Gebühren für verspätete Zahlungen: Das Verpassen von Fälligkeitsterminen führt zu wiederholten Strafgebühren.

- Überziehungsgebühren: Ein einziger Überzug kann mehrere weitere Gebühren nach sich ziehen, wenn er nicht schnell ausgeglichen wird.

- Gebühren für Auslandszahlungen: Bei jedem internationalen Einkauf kann ein bestimmter Prozentsatz als Gebühr anfallen.

- Gebühren für papierhafte Kontoauszüge: Das Bezahlen für den Versand per Post kann sich langfristig summieren.

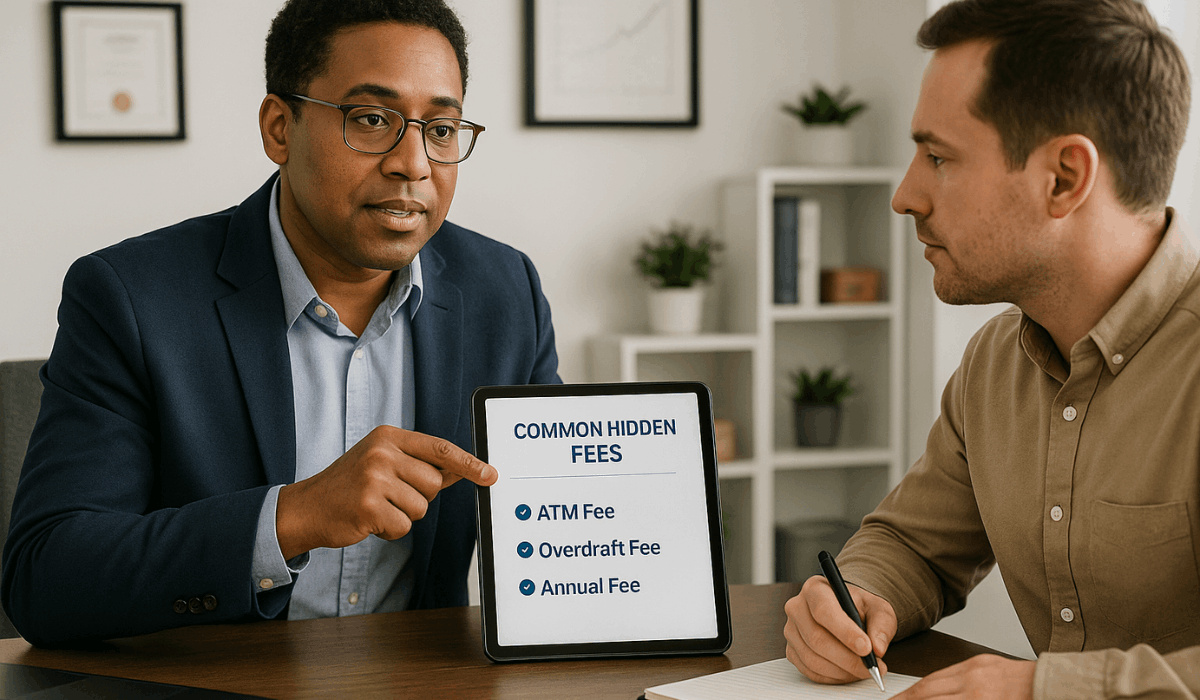

Gängige versteckte Gebühren, auf die Sie achten sollten

Viele Finanzprodukte enthalten versteckte Gebühren, die oft erst auffallen, wenn es schon zu spät ist.

Wenn Sie diese typischen Kosten kennen, können Sie unnötige Ausgaben vermeiden.

- Versäumnisgebühren: Fallen an, wenn eine Zahlung zu spät erfolgt.

- Jahresgebühren: Jährliche Kosten allein für das Halten einer Kreditkarte oder eines Kontos.

- Bearbeitungs- oder Einrichtungsgebühren: Einmalige Gebühren für die Eröffnung eines Kredits oder einer Dienstleistung.

- Vorfälligkeitsentschädigung: Gebühren, wenn Sie einen Kredit vorzeitig zurückzahlen.

- Auslandsgebühren: Zusätzliche Kosten für Einkäufe in Fremdwährungen.

- Inaktivitätsgebühren: Werden erhoben, wenn Sie Ihr Konto über einen bestimmten Zeitraum nicht nutzen.

- Überziehungsgebühren: Fallen an, wenn Sie mehr ausgeben als Ihr Kontostand hergibt.

- Gebühren für den Saldenübertrag: Entstehen beim Übertragen von Schulden von einer Karte auf eine andere.

So vermeiden Sie versteckte Gebühren

Versteckte Gebühren zu vermeiden beginnt damit, informiert und aufmerksam zu bleiben. Mit ein paar einfachen Gewohnheiten behalten Sie mehr von Ihrem Geld.

- Das Kleingedruckte lesen: Prüfen Sie immer alle Bedingungen, bevor Sie etwas abschließen.

- Nach Gebühren im Voraus fragen: Gehen Sie nicht davon aus, dass ein Konto oder Kredit kostenlos ist.

- Konten regelmäßig überwachen: Kontrollieren Sie Ihre Auszüge auf unbekannte Abbuchungen.

- Zahlungserinnerungen einrichten: Vermeiden Sie Mahngebühren, indem Sie pünktlich zahlen.

- Bankautomaten im eigenen Netz nutzen: So vermeiden Sie Fremd- und Zusatzgebühren.

- Mindestguthaben einhalten: Manche Konten sind gebührenfrei, wenn Sie bestimmte Guthabenanforderungen erfüllen.

- Auf digitale Kontoauszüge umstellen: So entfallen oft monatliche Papiergebühren.

- Gebührenfreie Anbieter wählen: Suchen Sie gezielt nach Banken und Karten ohne versteckte Kosten.

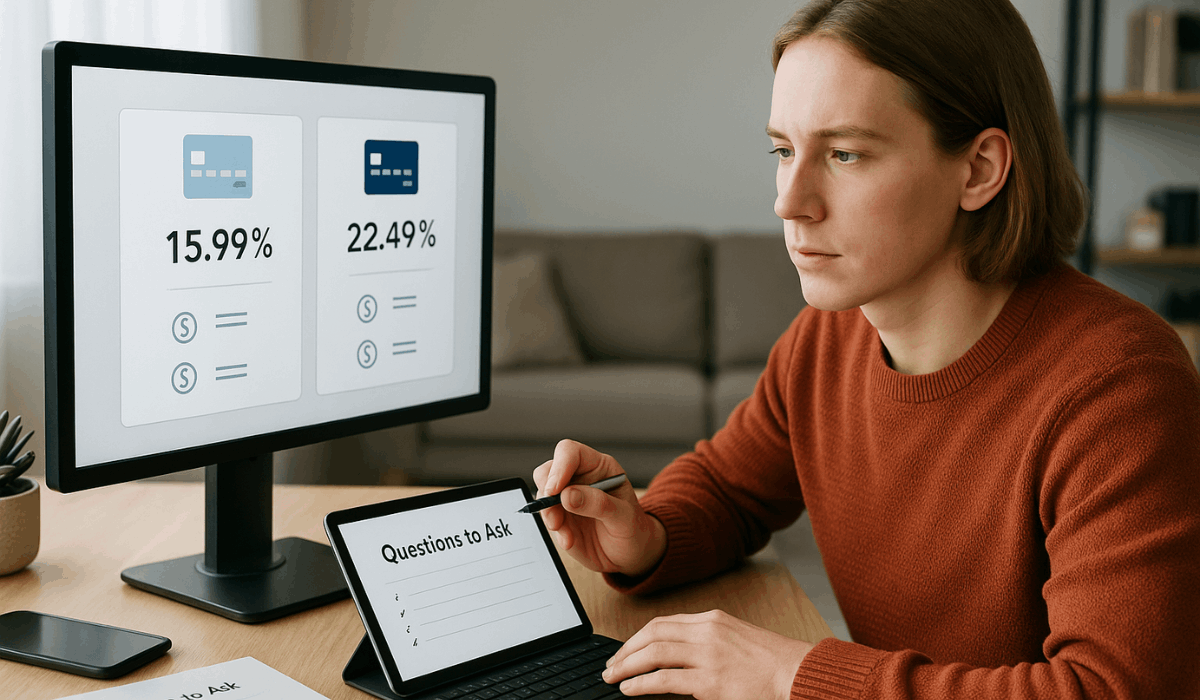

So vergleichen Sie Zinssätze und Gebühren effektiv

Der Vergleich von Zinssätzen und Gebühren hilft Ihnen, die günstigste Option zu wählen. Achten Sie dabei auf die Gesamtkosten und nicht nur auf den beworbenen Zinssatz.

- Vergleichsportale nutzen: Online-Rechner und Vergleichsseiten zeigen Ihnen die gesamten Kosten an.

- APR oder APY prüfen: Diese Werte beinhalten sowohl den Zinssatz als auch einige Gebühren und geben so einen besseren Überblick.

- Über Aktionszinsen hinausblicken: Einführungsangebote gelten meist nur für kurze Zeit – informieren Sie sich, wie es danach weitergeht.

- Alle Gebühren einrechnen: Berücksichtigen Sie Jahresgebühren, Überweisungsgebühren, Säumniszuschläge und Einrichtungsgebühren.

- Konditionen direkt vergleichen: Vergleichen Sie Zinssätze, Gebühren und Bedingungen Seite an Seite.

- Vollständige Offenlegung verlangen: Lassen Sie sich vor Vertragsabschluss eine detaillierte Aufstellung geben.

Wie sich Zinssätze auf Ihre Kreditwürdigkeit auswirken

Zinssätze und Ihre Kreditwürdigkeit sind eng miteinander verbunden.

Ihr Kreditverhalten beeinflusst die Zinssätze, die Sie erhalten, und hohe Zinsen wirken sich auch auf den Umgang mit Krediten aus.

- Verspätete Zahlungen schaden dem Score: Versäumte Zahlungen führen zu Strafgebühren und einem Rückgang Ihrer Kreditwürdigkeit.

- Hohe Salden erhöhen das Risiko: Hohe Ausstände können Ihre Kreditwürdigkeit senken und die Zinssätze erhöhen.

- Niedrige Scores = höhere Zinsen: Kreditgeber verlangen bei niedrigeren Scores höhere Zinssätze.

- Pünktliche Zahlungen helfen: Wer pünktlich zahlt, verbessert seine Kreditwürdigkeit und kann möglicherweise bessere Zinsen erhalten.

- Neue Kreditanfragen zählen: Zu viele Kreditanfragen auf einmal können sich negativ auf die Kreditwürdigkeit auswirken.

- Die Mischung macht’s: Unterschiedliche Kreditarten verantwortungsvoll zu managen, kann Ihre Kreditwürdigkeit langfristig steigern.

Verständnis von Kulanzfristen und Abrechnungszyklen

Kulanzfristen und Abrechnungszyklen spielen eine entscheidende Rolle dabei, wann und wie Zinsen berechnet werden. Wenn Sie diese verstehen, können Sie unnötige Gebühren und Zinsen vermeiden.

- Kulanzfrist: Die Zeitspanne zwischen dem Ende eines Abrechnungszyklus und Ihrem Zahlungstermin.

- Keine Zinsen während der Kulanzfrist: Zahlen Sie den vollständigen Betrag bis zum Fälligkeitstag, fallen keine Zinsen an.

- Abrechnungszyklus: Der Zeitraum (in der Regel 28–31 Tage), in dem Ihre Transaktionen erfasst werden.

- Versäumnis der Kulanzfrist: Zinsen werden ab dem Tag der jeweiligen Transaktion berechnet, nicht ab dem Fälligkeitstag.

- Teilzahlungen verlieren Kulanz: Wenn Sie einen Restbetrag stehen lassen, entfällt die Kulanzfrist für neue Einkäufe.

- Kennen Sie Ihre Termine: Prüfen Sie Ihre Abrechnung auf Zyklus- und Kulanzfristen, um Ihre Zahlungen besser zu planen.

Abschließende Tipps für klügere Finanzentscheidungen

Kluge finanzielle Entscheidungen zu treffen bedeutet, vorausschauend, informiert und konsequent zu handeln. Diese abschließenden Tipps helfen Ihnen, Ihre Finanzen im Griff zu behalten.

- Kontoauszüge regelmäßig prüfen: Erkennen und beheben Sie Fehler oder unerwartete Abbuchungen umgehend.

- Kennen Sie Ihre Konditionen: Verstehen Sie Zinssätze, Gebühren und Rückzahlungsbedingungen.

- Mehr als die Mindestzahlung leisten: So bauen Sie Schulden schneller ab und zahlen weniger Zinsen.

- Halten Sie die Kreditauslastung niedrig: Nutzen Sie höchstens 30 % Ihres Kreditrahmens, um Ihre Kreditwürdigkeit zu verbessern.

- Angebote vergleichen: Vergleichen Sie immer verschiedene Optionen, bevor Sie ein Finanzprodukt auswählen.

- Fragen stellen: Zögern Sie nicht, Ihren Anbieter anzurufen, um Unklarheiten zu klären.

Fazit

Das Verständnis von Zinssätzen und wie man versteckte Gebühren vermeidet, schützt Ihr Geld und verbessert Ihre finanzielle Gesundheit.

Wenn Sie informiert bleiben und auf gängige Gebühren achten, können Sie teure Überraschungen vermeiden.

Übernehmen Sie heute die Kontrolle – prüfen Sie Ihre Konten, vergleichen Sie Optionen und stellen Sie Fragen, bevor Sie etwas unterschreiben.